2021年春節假期結束后隨著俄羅斯針葉漿外盤報漲和上期所紙漿主力合約高價突破7000元/噸,進口木漿現貨報盤跟漲200-600元/噸,生活用紙企業發布300-500元/噸漲價函,非木漿市場在經過春節假期短暫停歇后,又將進入上行通道。

2月份非木漿價格呈現上漲后趨穩態勢,2月竹漿板均價5515元/噸,環比上漲6%,同比上漲36%,甘蔗漿濕漿均價4000元/噸,環比上漲6%,同比上漲23%,葦漿板均價4500元/噸,環比上漲9%,同比上漲18%。

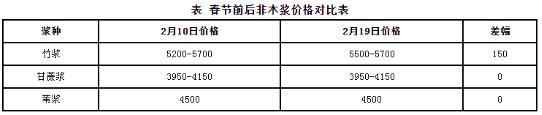

春節前后價格對比來看,竹漿低價上調300元/噸,甘蔗漿和葦漿價格平穩。非木漿價格區間整理主要原因:一是春節期間漿市休市氣氛濃郁,實單成交量有限,漿廠調整意向不強;二是甘蔗漿廠家春節期間檢修情況較多,行業開工負荷下降到20%以下,節后尚未完全恢復生產,新價暫未公布;三是進口木漿春節前后變化幅度較大,且有繼續上漲勢頭,非木漿業者觀望市場。

目前情況來看,2月下旬開始非木漿廠家將陸續公布漲價計劃,漿市呈現上漲態勢,主要原因有:

進口木漿價格持續走高 非木漿廠家調價空間增加

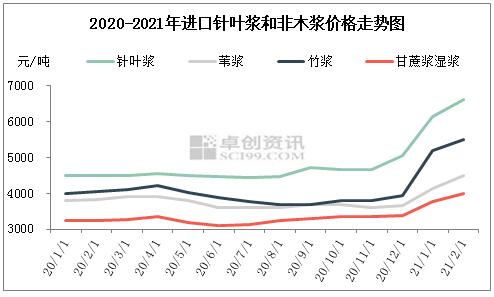

如圖1所示,非木漿和進口針葉漿月均價走勢基本相同,通過做相關性分析看到,葦漿和進口針葉漿相關系數84%,竹漿和針葉漿相關系數92%,甘蔗漿和針葉漿相關系數97%,非木漿和針葉漿價格有較強相關性,且從圖上看到2020年11月針葉漿漲勢率先啟動,隨后非木漿各漿種跟進。而春節后俄羅斯依利姆針葉漿外盤報漲90美元/噸,上期所漂針漿期貨主力合約上市以來受此突破7000元/噸,針葉漿上漲勢頭再次啟動。伴隨著針葉漿價格沖高,下游紙廠成本壓力增加,非木漿對木漿具有一定替代性,勢必增加下游紙廠采買非木漿積極性,從而帶動非木漿市場需求增加,提振非木漿業者漲價積極性。

下游原紙廠家頻發漲價函疊加供應量減少 支撐非木漿價格上漲

隨著進口木漿價格持續報漲,疊加節后商超采購生活用紙庫存,節后生活用紙企業陸續發布漲價函,漲幅300-500元/噸,計劃調漲開始時間2月下旬至3月初。生活用紙作為非木漿市場主要下游產品,紙廠連續發布漲價函,在緩解紙廠成本壓力同時,利好于非木漿廠家上調漿價。

2月竹漿下游生活用紙6萬噸新增產能投產,竹漿市場開工負荷變化不大,部分漿廠外銷量或下降,市場流通量減少,支撐竹漿價格。春節期間甘蔗漿開工負荷下降至20%以下,漿廠庫存壓力緩解,且隨著下游紙廠開工,備貨期開始,甘蔗漿市場交投逐步放量。

綜合來看,下游需求增加和價格上漲,交投恢復后非木漿廠家漲價意向強烈。

卓創資訊觀點:

進口木漿外盤陸續公布,結合市場氣氛來看,預計新一輪外盤皆延續報漲態勢,且俄針外盤報漲幅度較大,亦給非木漿企業充足的調價空間。

基本面方面,春節期間竹漿和葦漿廠家開工負荷變化不大,供應量穩定;甘蔗漿廠家開工負荷下降幅度較大,漿廠庫存壓力不大。需求端春節期間物流運輸放緩,下游紙廠主要消耗原料庫存,節后備貨積極性提升,結合3月是文化用紙傳統旺季,短期需求對漿價上漲支撐較好。

綜合來看,進口木漿和下游原紙市場漲勢同時支撐,非木漿市場具備繼續上漲動能,預計3月非木漿價格呈現上漲趨勢。