生活用紙增速快產(chǎn)品結(jié)構(gòu)也會逐漸調(diào)整

生活用紙因其剛需消費屬性,市場需求明顯優(yōu)于其他紙種。在快速消費品中格局又顯著優(yōu)于其他品類。成本端,漿價見頂利好生活用紙企業(yè)成本壓力釋放。目前在整個紙與紙制品中,生活用紙的增速快,同時隨著消費升級,中國的生活用紙將持續(xù)增加,產(chǎn)品結(jié)構(gòu)也會逐漸調(diào)整。

生活用紙成為造紙行業(yè)的主要增長極

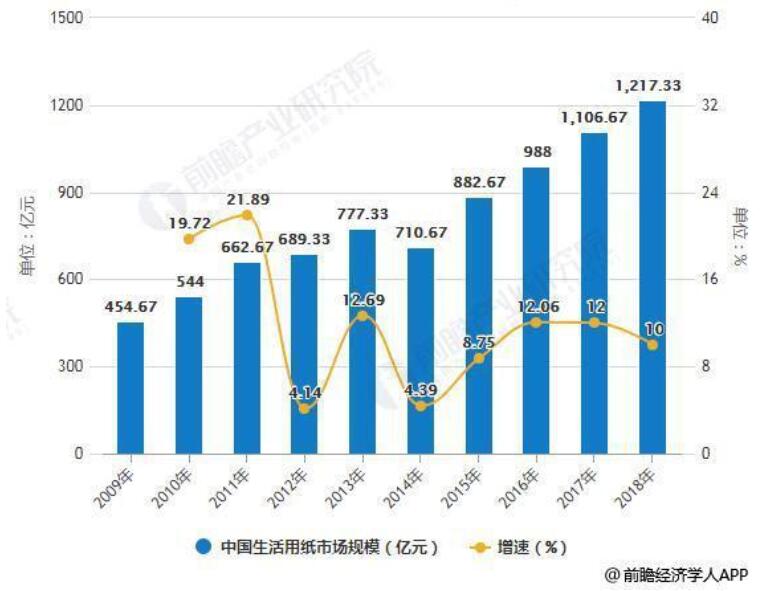

行業(yè)規(guī)模上,我國2009年生活用紙市場規(guī)模為454.67億元,2017年市場規(guī)模擴大至1106.33億元,年復合增長率為11.8%。市場規(guī)模增速大于消費量增速同時暗示了單價的同步提升。同時,基于我國生活用紙人均用量與發(fā)達國家的差距及宏觀經(jīng)濟發(fā)展對人均用量提升的助力,生活用紙市場擴容趨勢有望得以延續(xù)。’

2009-2018年中國生活用紙市場規(guī)模統(tǒng)計及增長情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

從Euromonitor公布的數(shù)據(jù)來看,隨著線上流量越來越貴,線上部分的增速越來越慢,而其他部分則維持穩(wěn)定。2018年中國生活用紙行業(yè)銷售渠道中大賣場占比14.6%,標準便利店占比為42.6%,較2010年下降了12個百分點。而大賣場渠道占比下降了2.4個百分點,由此看來,線上渠道的迅速增長主要是擠壓了標準便利店的渠道份額。另外根據(jù)生活紙巾的消費習慣來看,其屬于標準化、可存放時間長的必選消費品,在網(wǎng)上促銷是囤積一點也是正常合理的。

2010-2018年中國生活用紙行業(yè)銷售渠道占比統(tǒng)計情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

中國生活用紙需求端表現(xiàn)穩(wěn)健

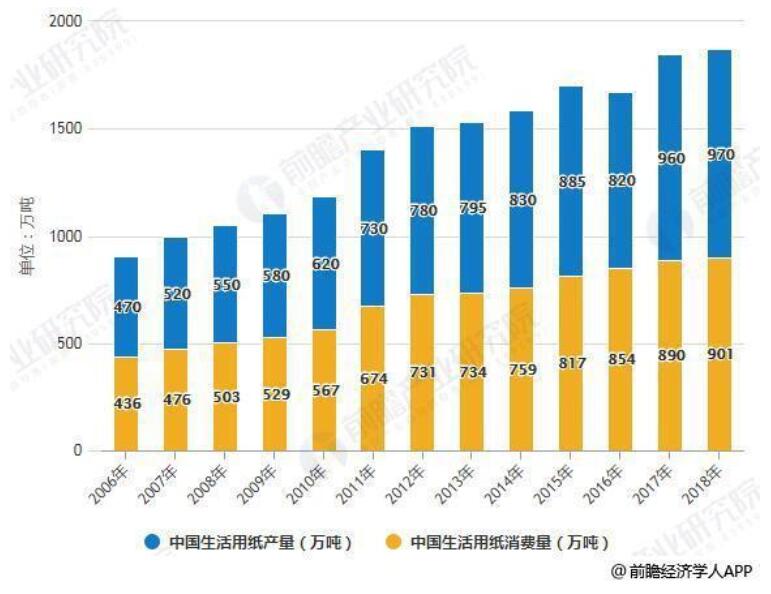

生活用紙作為必選消費品,需求端表現(xiàn)穩(wěn)健。2018年造紙行業(yè)整體需求疲軟,國內(nèi)紙及紙板產(chǎn)銷分別同比下降6.2%、4.2%;但生活用紙仍然保持穩(wěn)健增長,2018年產(chǎn)量為970萬噸,同比增長1%;消費量901萬噸,同比增長1.2%。

2006-2018年中國生活用紙產(chǎn)銷量統(tǒng)計情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

國內(nèi)生活用紙行業(yè)仍有較大提升空間

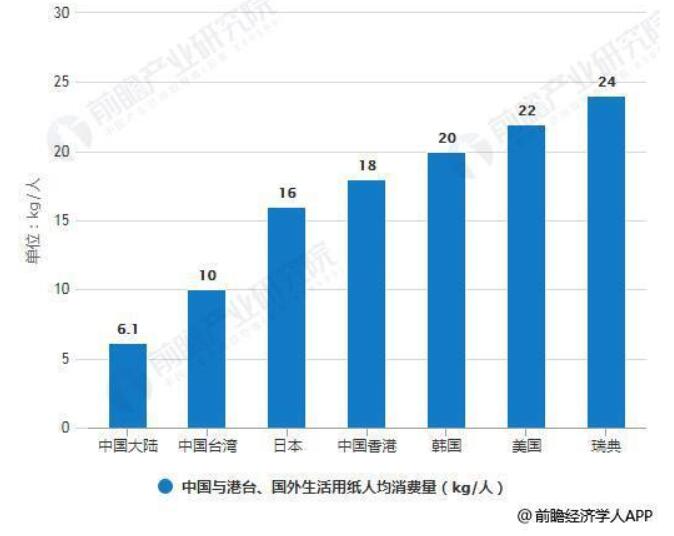

同時,隨著經(jīng)濟的發(fā)展及消費水平提升,國內(nèi)生活用紙人均消費量由2009年的2.1kg/人上升至2017年的6.1kg/人,但對比港臺及國外水平(臺灣10kg/人,日本16kg/人,香港18kg/人,韓國20kg/人,美國22kg/人,瑞典24kg/人),仍有較大提升空間。

中國與港臺、國外生活用紙人均消費量對比情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

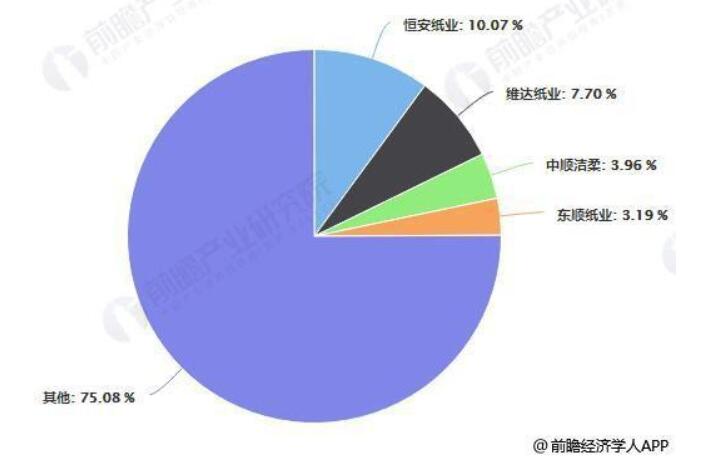

中國生活用紙市場競爭激烈

生活用紙的市場競爭比較激烈,市場集中度相對較低,根據(jù)卓創(chuàng)資訊的統(tǒng)計,生活用紙行業(yè)產(chǎn)能較大的前52家企業(yè)的產(chǎn)能之和,也僅占生活用紙行業(yè)總產(chǎn)能的40.44%,行業(yè)內(nèi)有大量的10萬噸以下的小產(chǎn)能。從產(chǎn)能口徑來看,行業(yè)產(chǎn)能前4的公司依次是恒安紙業(yè)、維達紙業(yè)、中順潔柔和東順紙業(yè),除中順潔柔外,其他三家公司均未上市。

行業(yè)龍頭恒安紙業(yè)是恒安國際全資事業(yè)單位,從事生活用紙產(chǎn)品生產(chǎn),擁有“心相印”、“安爾樂”等馳名商標,在重慶、湖南、山東等地建有造紙生產(chǎn)加工基地,年產(chǎn)能達到140萬噸以上。根據(jù)各公司2018年產(chǎn)能數(shù)據(jù)測算,生活用紙行業(yè)的CR4僅為24.65%,CR8和CR10也分別僅有30.45%和32.13%。

中國生活用紙市場競爭格局分析情況

")

,天天都是生活用紙展")