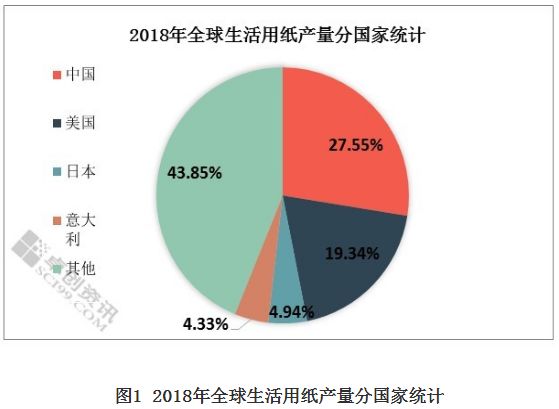

2014-2018年全球生活用紙產(chǎn)量增長迅速,年均增速2.80%。2018年全球總產(chǎn)量3573.84萬噸,較2017年增幅1.33%。亞洲、歐洲、美洲生活用紙產(chǎn)量年均生產(chǎn)量占到全球的97%以上。2018年全球生活用紙產(chǎn)量前十名的國家為:中國、美國、日本、意大利、德國、墨西哥、巴西、印度尼西亞、法國、加拿大。其中中國為全球大的生活用紙生產(chǎn)國,2019年生活用紙產(chǎn)量小幅增加,達(dá)到967萬噸,較2018年僅增長17.94萬噸,增幅1.89%。2020年擬建項目主要集中在大中型紙企全國性產(chǎn)業(yè)擴(kuò)張。計劃新增產(chǎn)能210萬噸,考慮到因近期國內(nèi)公共衛(wèi)生事件影響,企業(yè)延期投產(chǎn),預(yù)計2020年生活用紙市場新增產(chǎn)能150萬噸,同比增長2.79%。

全球生活用紙消費量與全球產(chǎn)量排名一致。消費需求帶動生產(chǎn)增加,2014-2018年亞洲、歐洲、美洲生活用紙消費量占比全球的97%左右。中國、美國消費量占據(jù)全球第一第二名。中國2018年消費量為940.87萬噸,占全球總消費量的26.80%,2019年966.49萬噸,較2018年上漲25.63萬噸,上漲幅度達(dá)到2.72%。

3月8日,湖北孝南區(qū)發(fā)布通知公布第一批33家復(fù)工復(fù)產(chǎn)企業(yè)名單,包括維達(dá)、金紅葉、中順潔柔三家生活用紙紙企,國內(nèi)生活用紙供應(yīng)趨于正常。截至3月11日,山東地區(qū)噴漿木漿大軸廠提未稅主流成交價6000元/噸;河北地區(qū)噴漿木漿大軸廠提未稅主流成交價5900元/噸;川內(nèi)本色竹漿大軸廠提含稅主流成交價6100-6300元/噸;廣西地區(qū)甘蔗漿大軸廠提含稅主流成交價5000元/噸;實單成交低價窄幅上調(diào),主流成交價格變化不大。

供應(yīng)方面:湖北地區(qū)近期陸續(xù)恢復(fù)生產(chǎn),其他地區(qū)開機(jī)正常,仍然存在個別紙企因庫存高位,限產(chǎn)或輪產(chǎn)現(xiàn)象。

需求方面:終端成品衛(wèi)生紙補(bǔ)庫帶動下游加工原紙備貨,終端消費以居家用紙為主,便攜外帶用紙、商務(wù)用紙需求有限。

原料方面:進(jìn)口木漿依存度高,國際供需不確定因素較大,紙漿期貨價格震蕩上揚,紙廠原料采買積極性一般,港口庫存小幅下降。

心態(tài)方面:北方紙企提漲積極性高,南方紙企穩(wěn)價去庫存為主。

據(jù)分析國外公共衛(wèi)生事件發(fā)酵,下游加工出口意愿較強(qiáng),國內(nèi)生活用紙紙企挺價積極性較高,紙價堅挺運行。

")

,天天都是生活用紙展")