玖龍紙業全年業績曝光,銷量及銷售額雙雙創下歷史新高

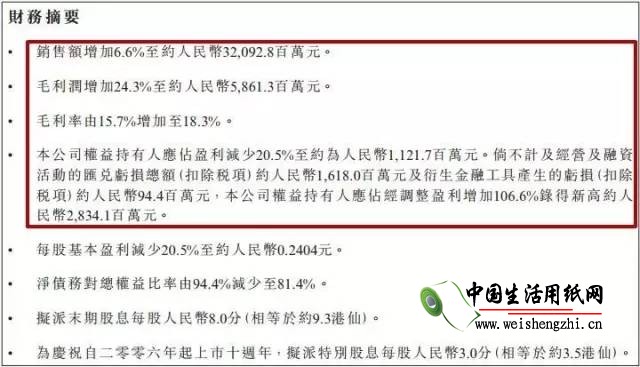

9月21日晚間,玖龍紙業(02689)公布了2016財年業績報告,截止2016年6月底止,公司總銷售量達到約1310萬噸,同比增長7%;銷售額達約320億元,同比增長6.6%,期內毛利率由去年同期的15.7%提高至18.3%。雖然銷售量及銷售額都有所增加,但是集團全年純利卻下降20.5%至11.2億元。

集團表示,純利下降主要是因為本年度內人民幣兌換其他主要貨幣的匯率中間價經歷大幅變動玖龍紙業董事長張茵表示,中國包裝紙行業的市場情況持續改善,以及隨著外幣貸款大幅下降,人民幣貸款增加,外匯市場波動對集團業績的影響預期會大大減少,將會為盈利帶來一定的改善。

△公司主要財務指標

△各分部銷售收入情況

主營業務盈利達28.34億,包裝紙業務貢獻93%銷售額

△截至6月31日止12個月,各紙種銷售額占比情況

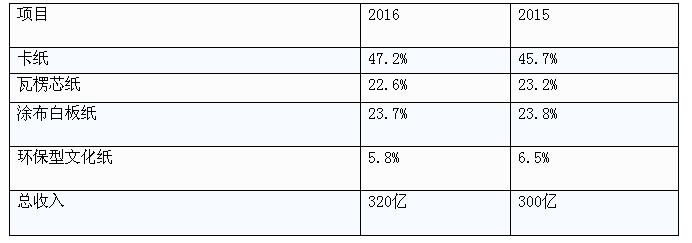

2016財政年度,玖龍紙業的銷售收入約為人民幣320億元,較2015財政年度增加約6.6%。集團的主要銷售收入來源仍為其包裝紙業務(包括卡紙、高強瓦楞芯紙及涂布灰底白板紙),占銷售收入約93.5%,其余銷售收入約6.5%則來自其環保型文化用紙及高價特種紙產品業務。

集團2016年財政年度的銷售收入較2015年財政年度增加約6.6%,乃主要受銷量增加約7.0%所帶動。于2016年財政年度,卡紙、高強瓦楞芯紙、涂布灰底白板紙及環保型文化用紙的銷售收入分別占總銷售收入47.2%、22.6%、23.7%及5.8%,二零一五財政年度則分別為45.7%、23.2%、23.8%及6.5%。

2016財政年度卡紙、高強瓦楞芯紙及涂布灰底白板紙的銷量分別增加約10.4%、3.0%及6.7%,而2016財政年度環保型文化用紙則較2015財政年度減少約1.8%。本集團的銷售額繼續主要來自國內市場(尤其是卡紙及高強瓦楞芯紙業務)。于2016財政年度,國內消費相關的銷售收入占本集團總銷售收入93.0%,而余下7.0%的銷售收入主要為售予外資加工企業的銷售額,均以外幣列值。

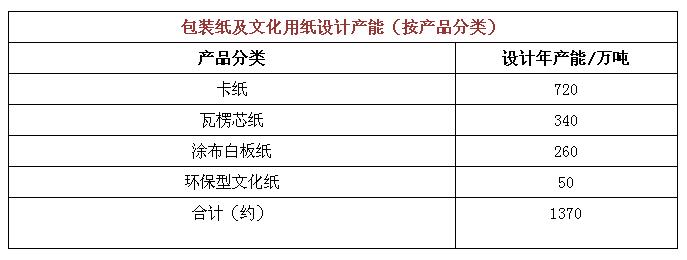

總設計年產能維持1,373萬噸,未來2年將再增70萬噸

玖龍紙業于2016年6月30日的包裝紙板及環保型文化用紙設計年產能為1373萬噸,其中卡紙、高強瓦楞芯紙、涂布灰底白板紙及環保型文化用紙分別為每年720萬噸、340萬噸、260萬噸及50萬噸。本集團于2016財政年度的包裝紙板產品及環保型文化用紙總銷量約為1300萬噸,較2015財政年度上升約7.1%。包裝紙板及環保型文化用紙銷量增加,由在樂山的三十八號造紙機及在沈陽的三十七號造紙機的完整年度營運的貢獻支持。

但根據目前的市場需求狀況,計劃越南基地的二號紙機將于2017年6月底前投產。該新紙機的設計年產能為35萬噸(卡紙),投產后將使本集團的總設計年產能超過1,400萬噸。

沈陽基地的三十九號紙機計劃在2018年6月底前投產,設計年產能為35萬噸(卡紙)。兩臺新紙機陸續投產,鞏固了本集團在各個區域的龍頭地位,更有效的優化成本,提升效益。

造紙不是產能過剩產業,第四季度將加價兩次

在本次業績發布會上,玖龍紙業董事長張茵表示,盡管國家正在大力"去產能、保環境"但造紙行業需求依然旺盛,并不是產能過剩地產業。

對于利潤大跌超過20%,玖龍紙業執行董事兼副行政總裁張成飛解釋到,利潤下跌主要是受匯率波動的影響,如果撇除匯率變動的因素,本年度股東應占利潤為28.34億元,同比上漲106.6%。

張茵表示,集團未來的債務將主要集中在人民幣,比例大概為80%,另外的20%中貸款中,歐元貸款大概占14%,而美元貸款占6%。集團的記賬幣種為人民幣,并且公司主要以國內生產國內銷售為主,調整債務結構,可以在很大程度上避開匯兌風險。

盡管玖龍紙業全年度銷售量有較大的增長,但平均售價卻在回落。

對比,玖龍紙業財務總監張元福稱,2016年的下半年平均售價將有上調趨勢,9月份接下10月份的訂單中,平均售價相比上半年上升了1.1%,大概是每噸加價50元,等到十二月份,還有有一次50元的加價,第四季度加價兩次。